koko体育app下载|官方首页

结构性存款收益率、规模双降,上市公司仍热衷“扫货”

结构性存款收益率、规模双降,上市公司仍热衷“扫货”

近期,多重因素作用下,结构性存款在规模、收益率上双双回落。数据显示,截至2023年6月末,中资全国性银行结构性存款余额环比下降5.49%。7月银行发行的人民币结构性存款预期中间收益率环比下降5BP。

但市场热度却居高不下。记者注意到,近期不少上市公司密集购买结构性存款产品。根据Choice数据,截至8月10日,2023年上市公司委托理财规模(含预案、实施中,下同)为3624亿元,其中结构性存款的占比金额为2299亿元,占比高达63%。

有业内专家认为,上市公司购买结构性存款具有一定合理性,不过结构性存款受存款保险制度保护,拥有“保本”特性,且融资成本与投资结构性存款收益间存在利差,应警惕部分上市公司进行无风险套利。

规模、收益率遇冷

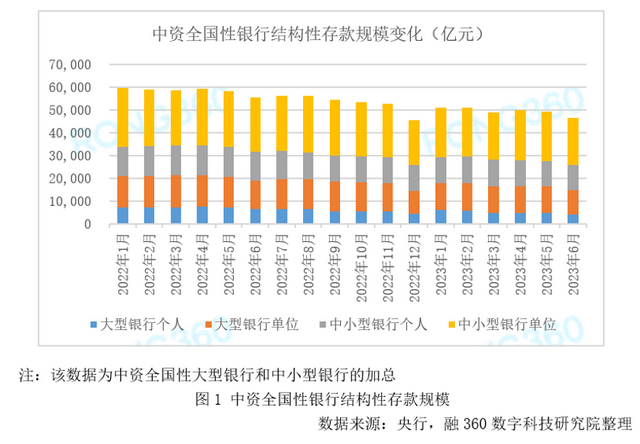

根据人民银行公布的数据,截至2023年6月末,中资全国性银行结构性存款余额为46551.63亿元,环比下降5.49%,同比下降16.24%。

有业内人士告诉记者,今年2月初随着定期存款“搬家”、理财赎回潮等因素影响,结构性存款在2月、4月曾有过小幅回弹。不过目前结构性存款整体仍以下行为主。6月由于受到季末考核时点的影响,降幅更是进一步扩大。而且,结构性存款余额早已进入下行周期。

2019年10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》,结构性存款规模迅速回落。2020年宏观政策刺激力度加大下结构性存款再次明显上升,在当年4月一度达到12.1万亿元的高位。2020年3月央行下发《中国人民银行关于加强存款利率管理的通知》,将结构性存款保底收益率纳入自律管理范围。结构性存款规模自此进入下行通道,目前仅为4.66亿元,较2022年4月缩水将近一半。

规模持续压降的同时,结构性存款的收益率也不断下滑。根据融360数字科技研究院数据,2023年7月银行发行的人民币结构性存款平均预期中间收益率为2.67%,环比下降5个基点,相较去年末共下降了12BP;平均预期最高收益率为3.14%,环比下降6个基点。

融360数字科技研究院分析师刘银平对第一财经记者表示,近几年结构性存款规模一直在压降,今年收益率也持续走低,一方面是受监管约束;另一方面是银行自身降成本需要,6月份规模降幅扩大,主要是因为半年末结点银行面临考核,监管方面对银行结构性存款规模占比有一定要求,过去每年6月、12月结构性存款规模降幅都相对更大。未来结构性存款规模、收益率仍有一定下降空间,降幅可能会有所放缓。

警惕上市公司资金空转

虽然结构性存款近期在规模、利率端双双遇冷,但仍是不少上市公司眼中的“香饽饽”。

最新一则公告来自河南新天地药业有限公司(下称“新天地”),该公司8月8日发布公告称,同意使用最高额不超过7亿元人民币的暂时闲置募集资金购买投资期限为12个月以内的保本型投资产品(包括但不限于结构性存款、协定存款、通知存款、定期存款、大额存单等)。其中,已确定继续使用暂时闲置募集资金购买结构性存款合计5500万元。

拉长时间线来看,该公司近2个月购买结构性存款产品7次,合计购买金额超6亿元。

新天地仅是上市公司购买结构性存款的一个缩影。根据Choice数据,截至8月10日,2023年上市公司委托理财规模为3624亿元,其中结构性存款的占比金额为2299亿元,占比高达63%,较去年有一定提升。

央行上海总部发布的2023年一季度上海货币信贷运行情况也可印证这一趋势。数据显示,一季度人民币境内非金融企业结构性存款增加555亿元,同比多增73亿元;大额存单和定期存款分别增加202亿元和93亿元,同比分别少增163亿元和134亿元。

为何上市公司热衷购买结构性存款?结构性存款风险偏低、收益偏高的特性或是吸引上市公司“扫货”的原因。有业内人士分析,结构性存款由“基本存款”和“衍生品”组成。其中存款部分是在银行表内统一核算,受保险条例保护。而衍生品则与汇率、指数等波动等挂钩,满足条件下可获取超额收益。“对上市公司而言,这种产品设计进可攻,退可守。在灵活性、安全性上都有一定优势。”

刘银平也指出,上市公司大多对资金的安全性及流动性要求较高,保本理财产品已经退出,理财产品向净值化转型之后,产品净值有一定波动性,尤其是经历去年的“破净”潮之后,上市公司购买理财产品有所减少,而结构性存款产品安全性较高,期限偏短,上市公司更加青睐。

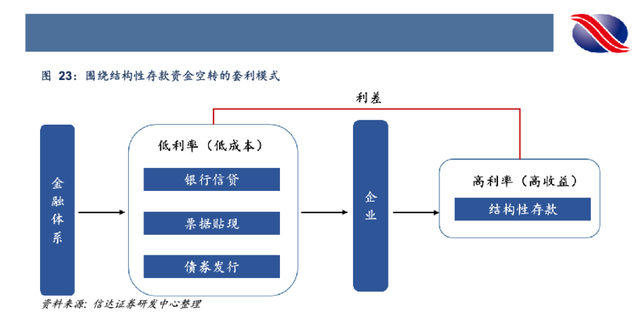

不过也有机构人士认为上市公司过多购买结构性理财产品容易出现资金空转的风险。

信达证券首席宏观分析师解运亮指出,结构性存款受存款保险制度保护,拥有“保本”特性,且融资成本与投资结构性存款收益间存在利差,因此企业可以进行无风险套利。企业先通过低成本的银行信贷、票据贴现、债券发行等渠道来获取资金,获得资金后将其投放在银行的结构性存款中以获得较高收益。在此套利过程中,资金虽流向企业但并未帮助企业生产经营,没有真正流入实体经济,资金处于空转状态。

在投资者互动平台上,也有投资者对上市公司热衷购买理财、存款产品提出担忧,希望公司更多将闲置资金用于分红、扩大产能等方面。

- 沿着大运河看中国-江苏常州:让工业遗产活在当下_12013.12.19

- B站“播放分钟数”开启小范围内测 参与UP主可看到播放2013.12.19

- 结构性存款收益率、规模双降,上市公司仍热衷“扫货”2013.12.19

- 金帝股份今日申购 顶格申购需配市值19.5万2013.12.19

- 商务部等三部门:合理增加对消费者购买汽车等产品消费2013.12.19